- 设为首页

- 加入收藏

- 无障碍阅读

- 长者版

名 称: 下陆区老下陆街道办事处2023年部门预算公开

索 引 号: 000014349/2023-43303 发布日期: 2023-02-02 发布机构: 老下陆街道

文 号: 文件分类: 所属机构:

下陆区老下陆街道办事处2023年部门预算公开

2023年部门预算公开情况说明

一、部门(单位)主要职责 二、机构设置情况 三、预算收支及增减变化情况 四、机关运行经费安排情况 机关运行经费是指各部门(单位)的公用经费。 五、一般公共预算"三公"经费及增减变化情况 “三公”经费支出按“因公出国(境)费”“公务用车购置及运行费”“公务接待费”公开,其中“公务用车购置及运行费”应当细化到“公务用车购置费”“公务用车运行费”两个项目,并对增减变化情况予以说明。 六、政府性基金预算支出情况说明 七、国有资本经营预算支出情况说明 八、政府采购预算安排情况 主要包括部门政府采购预算总金额和货物、工程、服务采购的预算金额。 九、国有资产使用情况 十、项目预算绩效情况 十一、其他需要说明的情况 十二、专业名词解释

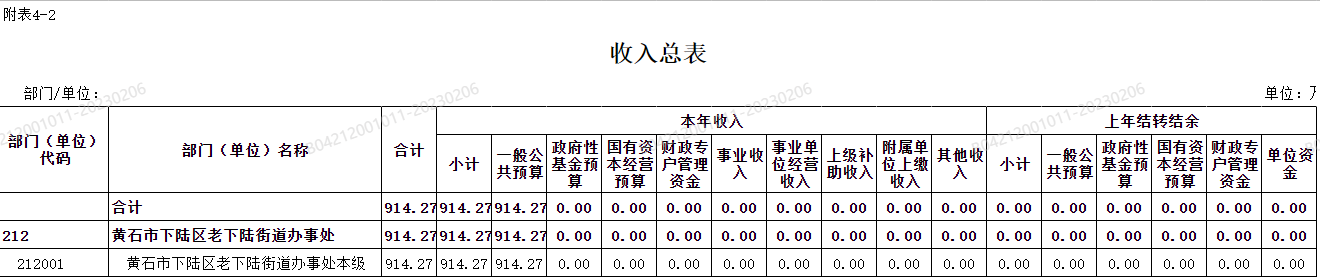

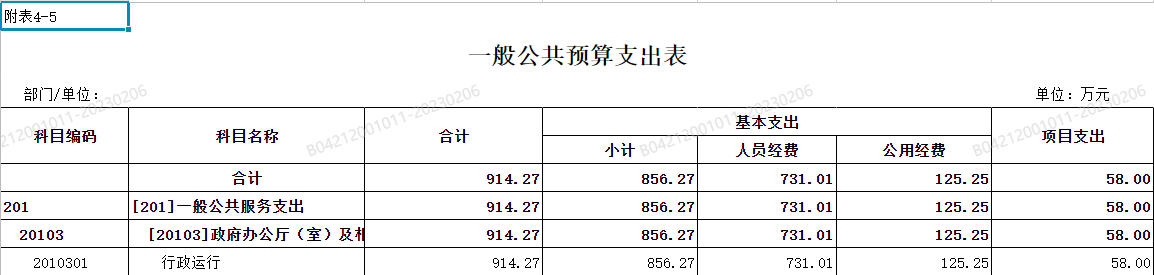

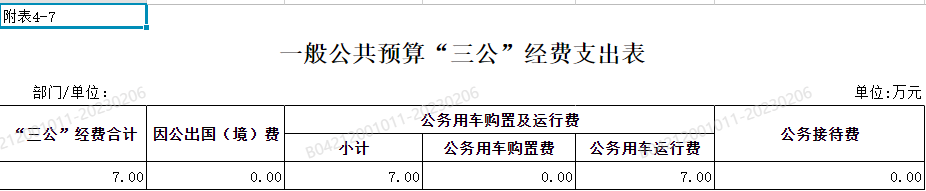

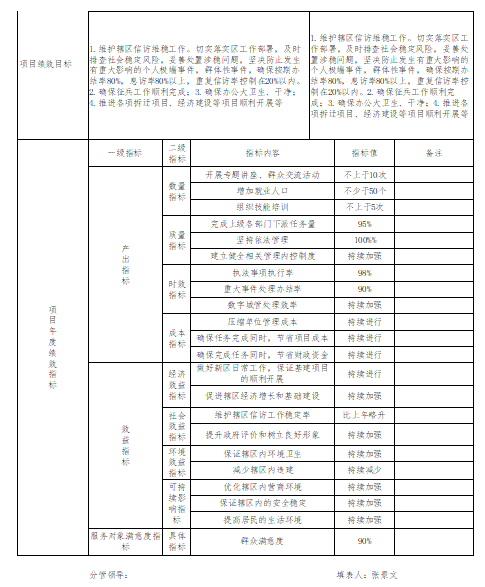

一、部门(单位)主要职责 建设高端商居综合体,发展工业旅游产业,吸引现代物流、电子商务、汽车售后服务等项目聚集发展、建成富有活力、绿色低碳的多功能、创新型现代新兴产业区和绿色生态居住区。具体负责王寿社区、江洋社区、蜂烈山社区、老鹳庙社区、袁家畈社区5个社区的事务管理。 二、机构设置 “四办三中心”,“四办”为党政综合办公室、社会事务办公室、平安建设办公室、经济服务办公室;“三中心”老下陆街道党群服务中心、社区网格管理综合服务中心、综合执法中心。 三、预算收支总体情况说明 2023年部门预算总收入 914.27万元,其中财政拨款收入914.27万元,占预算收入100%。 2023年部门预算总支出914.27万元,其中基本支出856.27万元,占比93.65%;项目支出58万元,占比6.35%。 2023年部门预算总收支为914.27万元,比上年增加94.69万元,主要原因为本单位机构设置的调整,导致人员开支及公用开支的增加。 四、机关运行经费安排情况说明 2023年部门预算总支出914.27万元,工资福利支出728.02万元,占比79.63%;商品和服务支出118.25万元,占比12.93%;对个人和家庭的补助2.99万元,占比0.33%;资本性支出7万元,占比0.76% 五、一般公共预算"三公"经费及增减变化情况 2023年度“三公”经费支出预算数为7万元,无变化, 1、因公出国(境)费用支出预算为 0万元,共计 0 组,0 人次。 2、公务用车购置及运行维护费支出预算为7万元。 (1)公务用车购置费预算支出为 0万元,较2022年预算0万元,无变化。 (2)公务用车运行费预算支出为 7万元,较2022年预算 7万元,无变化。 3、公务接待费预算数为 0万元,较2022年预算 0万元,无变化。 六、政府性基金预算支出情况说明 无。 七、国有资本经营预算支出情况说明 无 八、政府采购安排情况 2023我单位政府预算采购计划金额为12万元。 九、国有资产使用情况 2023年度我单位共占有车辆数1台,其中:一般公务用车 1台,单价50万元以上通用设备0台;单价100万元以上专用设备0台。 十、项目预算绩效情况 1.预算绩效管理工作开展情况 预算绩效组织。我街道认真组织2022年预算绩效工作,并成立了预算组,具体情况为: 组长:陈增旺 副组长:饶喆 预算办公室设在党政办公室,办公室主任:李红喜 编报及审核情况。本次决算编报人为党政办公室张景文,审核人为党政办公室主任占文杰。 2.部门预算重点项目绩效情况 1.维护辖区信访维稳工作。切实落实区工作部署,及时排查社会稳定风险,妥善处置涉稳问题,坚决防止发生有重大影响的个人极端事件,群体性事件,确保按期办结率80%,息访率80%以上,重复信访率控制在20%以内。 2.确保征兵工作顺利完成; 3.确保办公大卫生、干净; 4.推进各项拆迁项目、经济建设等项目顺利开展等 十一、其他需要说明的情况 无。 十二、专业名词解释 1、财政拨款收入:指财政部门当年拨付的资金。 2、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。 3、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。 4、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。 5、用事业基金弥补收支差额指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。 6、年初结转和结余:指以前年度尚未完成、结转到本年 按有关规定继续使用的资金。 7、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。 8、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。 9、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。 10、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。 11、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。 12、“三公”经费:纳入财政预决算管理的“三公”经费,是指各部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。 13、机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

|